こんにちは、しにち(@yurukashi_yrks)です!

前回の記事から2か月経ってしまいました。やはり仕事しつつ子育てしつつでブログ更新するのは大変ですね。

同じような境遇にいながらしっかりブログ更新している人は本当に尊敬します・・!

さて、今回は近況報告となります。

実は先日、家計の総資産を計算したところ、なんとありがたいことに5000万円に到達することができました!

今年に入ってからの高騰の波に乗れたことが大きな要因ですが、一応我が家も準富裕層の位置まで資産を増やすことができたので、その節目の意味でも少し書き記したいと思っています。

【キタコレ】世帯資産5000万円突破🎉

・SBI…3400万

・楽天…310万

・持株…200万

・iDeCo…390万

・嫁iDeCo…500万

・現金…400万

→合計5200万仕事に嫌気がさすとつい計算するのですが笑、嫁iDeCoを足すという奥の手を使えば資産5000万を超えていました😊資産の計算は安心感に繋がりますねぇ

— しにち@会社員×個人投資家 (@yurukashi_yrks) October 5, 2024

今回の計算には夫婦のiDeCoを含めているので、それを除いた流動資産はまだ4000万円強となるのですが、まぁそれでも節目は節目なので、こうして筆をとっている次第でございます。

本記事では、資産5000万円まで急激に伸びた要因、現在のポートフォリオ、そして今思うことについて書いていきたいと思います。

今回もゆるゆるとお付き合いください~。

スポンサードリンク

関連記事

Contents

資産5000万円までの異常な伸び

個人投資家のみなさんが大好きな(自分もですw)資産ピラミッドでは、資産1億円以上が富裕層、5000万円以上が準富裕層、3000万円以上がアッパーマス層と定義されています。

そしてうちはというと、昨年の3月に3000万円を突破し、アッパーマス層の仲間入りを果たしました。

【自己満報告】㊗️アッパーマス層到達🎉

各口座を確認したところ、米国株、日本株、投資信託、持ち株、定期預金、現金の全てを合わせた資産が3007万円となり(ギリw)アッパーマス層に到達してました🙌まぁ瞬間風速だし今後すぐマス層に戻ると思いますが、嬉しいは嬉しいですね!引き続き頑張ります💪— しにち@会社員×個人投資家 (@yurukashi_yrks) March 5, 2023

そこからちょうど1年半でこの記事を書いているのですが、今回合算した奥さんのiDeCo分(500万円)を除くと、入金+資産の伸びにより1年半で1500万円ほど増加していることになります。

「いやいや、1年半で1500万円も伸びるわけなくない!?」と感じるかもしれませんが、実際にデータを見ると納得感が増します。

ここでは、新NISAによって一般用語化しつつあるオルカン(eMAXIS Slim 全世界株式)とS&P500(eMAXIS Slim 米国株式(S&P500))の1年リターンを見てみましょう。

■オルカンの1年リターン

■S&P500の1年リターン

見てもらうとわかる通り、この1年でも

・S&P500:+28.87%

のリターンとなっています。

S&P500においてはチャートも見てみたのですが、2023年3月初旬のptは4045で、このブログを書いている時点では5695のため、増加率は約40.7%、元本3000万円で考えると+1221万円です。

自分の場合は、個別株の増加率が指数を上回っているものもあり、入金分も加わって+1500万円が実現できたという状況です。

よく言われることですが、一定の金額を超えたあたりから資本主義のバグを感じます。

まぁもちろんバグではないのですが、「r>gってこれを言うのか」というのは、金額でいうと2000万円超えたあたりから感じ始めていますね。

もちろん相場が良すぎたのもありますし、逆にいうと株式にほぼ全振りしているからこそのリターンなので、今後リセッションなどが起きるとガクンと減ってしまうんですけどね。そのための備えはしないとなー、という感じです。

現在のポートフォリオ

さて、参考になるかはわかりませんが、現在のポートフォリオを紹介したいと思います。アセットアロケーション、銘柄別、それぞれでお伝えしますね。

アセットアロケーション

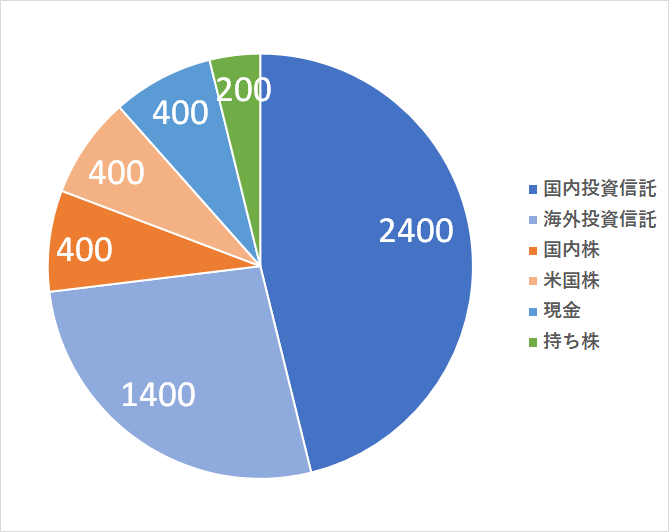

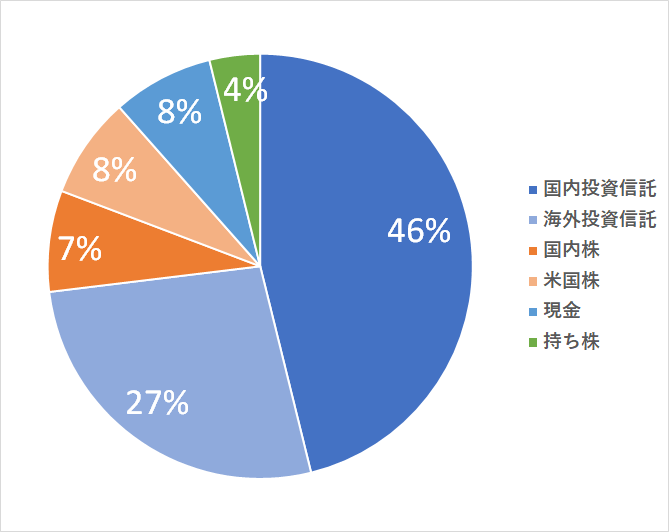

まずアセットアロケーションはこちらになります。

見ての通り、現金は全体の8%(400万)のみで、それ以外の4800万円はすべて投資信託・株式に入れています。これが直近で一気に資産を増やせた要因となりますね。

アセットアロケーションについては、よく「株式の割合=100-年齢」「債券の割合=年齢」なんて言われます。

自分は今年37なので、この式に当てはめると「株式:63%、債券:37%」が適切、今の資産額で言うと「株式:約3300万円、債券:約1900万円」ということになりますので、もしかすると株式ポジション取り過ぎかもしれないですw

しかし、今はまだ夫婦共に普通に仕事をしているので、『家庭的にリスクがとれる』というのが大きいと思っています。

今後仕事のペースや収入を見直すことがあれば、そのときがアセット配分を再検討するタイミングになるかもしれません。

Sponsored Link

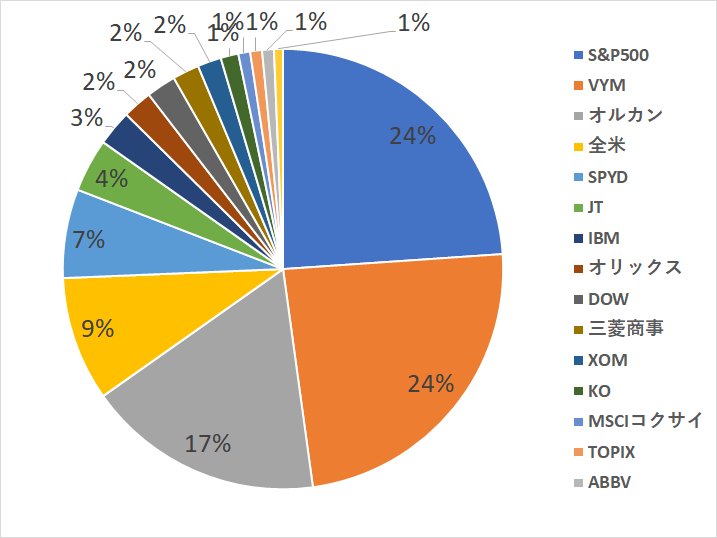

ポートフォリオ

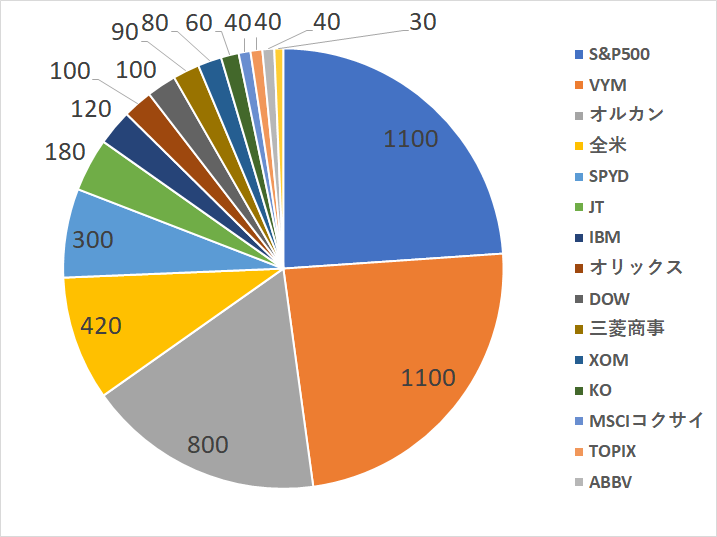

次に投資信託・株式のポートフォリオです。(こんな風に銘柄別に可視化したのは初かもです)

ポートフォリオで最も金額が大きいのは、S&P500連動の投資信託、そしてVYMです。

VYMは当初から配当と増配を期待して購入していましたが、現在の含み益は約400万円と嬉しい誤算となっています。

配当も増えるし含み益もあるし、間違いなく投資して良かった銘柄の1つですね!

次いでオルカン、全米インデックス、SPYDと、やはり投資信託の金額が目立っています。

投資信託の次に大きいのは個別株のJTなのですが、実はJTについては、減配かつコロナで株価が急落した2020年に仕込んだ銘柄でして、当時から株価は約2倍になっています。

個別株はこんな風に市場が下がったときに買う戦略をとっているので、ありがたいことに基本は含み益になっているのですよね。

ただ、この戦略の欠点は買い場がなかなか訪れないことなのですが、個別株の原資は大体年に2回の賞与なので、いい意味でタイミングが絞られ、買い場を狙えております。

思えば個別株だけでも総額800万円に育っていて、全体資産の成長に大きく貢献してくれています。

「毎月の積み立てで投資信託を買い、賞与などの臨時収入で割安の個別株を買う」というのは、着実性と投資のおもしろさの両方がとれるので、サラリーマン投資家にとっては結構いい戦略だと思っていますね。

Sponsored Link

資産5000万円に到達して思うこと

自分がこうやってきちんと資産を計算するのって、半期や年末などの時期か、仕事に嫌気がさしたタイミングなんですが笑、実は今回は後者でした。

最近は仕事に忙殺されていて、残業も増えてしまって家族にも迷惑かけてるなー…という状況でして、ゆっくり考える時間がとれなかったんですよね。

で、ついに先日奥さんが体調を崩してしまって(といっても風邪ですが)、「あ、この働き方はいかんなー」と思い、ちょっと考える時間を作るために先日有給をとりました。

そのときに資産額の棚卸だったり、「自分にとって大事なことって何だろう?」みたいな自己対話をしたんですが、この資産額はすごく心理的な安心感に繋がってくれたのですよね。

簡単にいうと、もう別にそこまで無理して会社に合わせなくていいんだよな、ということに改めて気づいたと言いますか、「今のポジションや会社に固執しなくたって、自分の意見を好きに言ったり、転職したりしても全然いいじゃん!」と開き直ることができました。

ちなみに、巷で人気のサイドFIREという道は、自分にはちょっと早いかなぁとも思ってます。

言ってもまだ30代なので、自分という資本が金銭化できるなら今はしておきたい、という気持ちがあるんですよね。

サイドFIREは憧れはするけど、「少しの労働」ってのが微妙にひっかかるんよなぁ。少しの労働もガッツリ労働も、個人的に心理的負担は変わらないというか、どうせ仕事するんならがっつり働いてその分お金稼ぎたいとか思っちゃうので、気持ち的にもサイドFIREはまだ早いんだろな…と思ったり。

— しにち@会社員×個人投資家 (@yurukashi_yrks) September 18, 2024

とはいえ、もっと楽に働ける環境を選んだり、興味があることにチャレンジしたりする方向に舵を切っていこうと思ってきています。

フルで働きつつ、家のことや自分のしたいことを優先していこう!という感じですね。

Sponsored Link

まとめ

というわけで、資産5000万円になった記録と合わせて、今回もまたつらつらと書いてしまいました。書くことで自分の気持ちも整理できるから、やっぱりブログはいいですね。

今回書いてあらためて気づいたことは、「やはり資産運用の威力はすごい(特に種銭ができてから)」「今後は、自分のしたいこと・家族との時間を中心に考えられる資産状況になった」ということでした。

まだあまり実感がないですが、今後どうしていくかは本格的に考えていきたいと思います。そして入金・運用はもちろん続けていく予定です!

それでは、また~!

スポンサードリンク

関連記事

おすすめ記事もご覧ください

月1,000円の少額からでもOK!社会人のためのお小遣い投資のすすめ

月1,000円の少額からでもOK!社会人のためのお小遣い投資のすすめ <個別株>プロの意見も参考に!株を買う際の「コンセンサス予想」の調べ方

<個別株>プロの意見も参考に!株を買う際の「コンセンサス予想」の調べ方 【自己分析の方法/ツール】キャリアアンカーを使って自分に合う仕事を見つけよう

【自己分析の方法/ツール】キャリアアンカーを使って自分に合う仕事を見つけよう <不労所得>ビバ不労所得。投資信託で毎月10,000円の収入を得ておりますよ

<不労所得>ビバ不労所得。投資信託で毎月10,000円の収入を得ておりますよ <ツール>ついに登録。Amazonプライムはやっぱり素晴らしいサービスだったのでメリットを綴るよ

<ツール>ついに登録。Amazonプライムはやっぱり素晴らしいサービスだったのでメリットを綴るよ <インタビュー>お会いしたかった人、「左ききのエレン」の作者かっぴーさんに取材してきた!【前編】

<インタビュー>お会いしたかった人、「左ききのエレン」の作者かっぴーさんに取材してきた!【前編】 【楽しい倹約】支出をコントロールをするためにチートデーを設定しよう!

【楽しい倹約】支出をコントロールをするためにチートデーを設定しよう! 【仕事の探し方】ひろゆき氏に学ぶ「天職なんて存在しない」理論

【仕事の探し方】ひろゆき氏に学ぶ「天職なんて存在しない」理論 <ツール>割り勘に使える!無料送金アプリKyashを使ってみた

<ツール>割り勘に使える!無料送金アプリKyashを使ってみた FIREについていま自分が思うこと

FIREについていま自分が思うこと